Базисная торговля облигациями вызывает опасения, что может послужить причиной обвала на рынках в условиях экономической неопределенности.

В мире финансовых ставок, где состояния делаются и теряются в мгновение ока, на первый взгляд безобидная торговая стратегия незаметно заняла центральное место. Базисная торговля, некогда любимая стратегия Уолл-стрит, утратила свою популярность в бурные дни финансового кризиса 2008 г., но в последнее время переживает резкое возрождение. Однако это возрождение связано не только с поиском прибыли, но и с навигацией по коварным водам казначейских деривативов в условиях экономической неопределенности, вызванной инфляцией, выпуском облигаций и ужесточением политики ФРС.

Принцип работы базисной торговли

По своей сути базисная торговля - это сложный маневр, при котором хедж-фонды покупают реальные казначейские облигации и одновременно делают ставку против фьючерсов на казначейские облигации, продавая контракты, которые обещают поставить облигацию по заданной цене в определенную дату. Вместо того чтобы спекулировать на направлении движения рынка облигаций, эта стратегия использует тонкие различия в ценах на ценные бумаги.

Ключ к успеху базисной торговли заключается в том, что крупные управляющие активами, такие как пенсионные фонды, часто предпочитают покупать фьючерсы на казначейские облигации, поскольку они требуют меньшего первоначального капитала (маржи), чем реальные облигации. В результате фьючерсные контракты обычно оказываются несколько дороже самих облигаций, что создает возможность для спекулянтов получить прибыль на их разнице. По мере приближения даты расчетов по фьючерсам их цены сближаются с ценами базовых облигаций. US Government Bonds 10 YR Chart.

Для повышения доходности хедж-фонды используют кредитное плечо, активно заимствуя средства у крупнейших банков на рынке однодневного финансирования, зачастую требуя минимального первоначального капитала. Удивительно, но исследование ФРС США показало, что к концу прошлого года хедж-фонды заключили сделок с казначейскими ценными бумагами на сумму более 550 млрд. долл. под залог всего 10 млрд. долл. собственного капитала.

Однако такая зависимость от кредитного плеча вызывает опасения на Уолл-стрит. В случае неожиданных потрясений на рынке хедж-фонды могут быть вынуждены быстро выйти из своих позиций, что вызовет сейсмические волны на финансовых рынках.

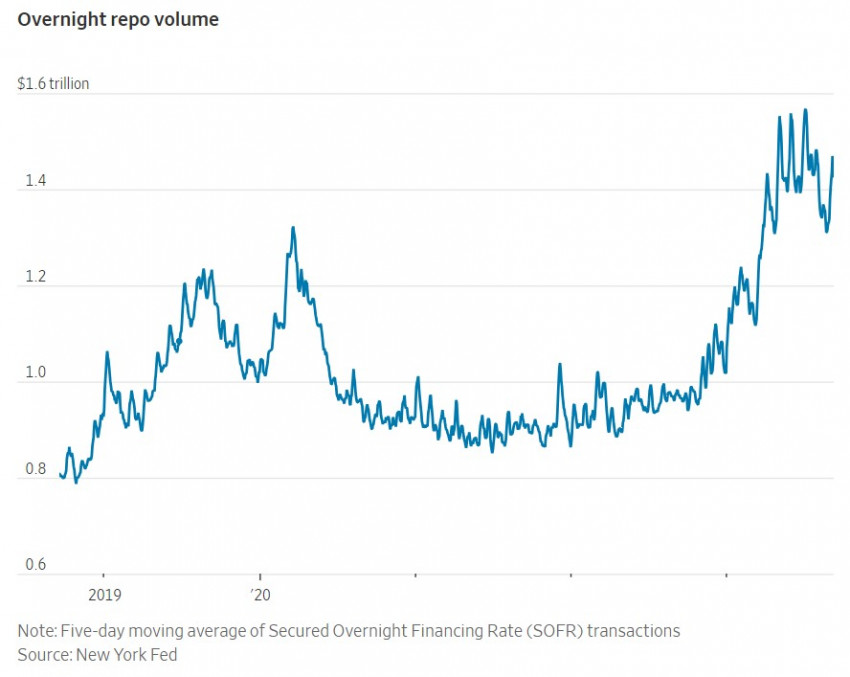

Что происходит сейчас

Базисная торговля в значительной степени была подавлена после погони за наличными в марте 2020 года, когда хедж-фонды поспешно свернули свои позиции, создав напряжение на рынке казначейских облигаций. Теперь признаки возрождения очевидны. По данным CFTC, спекулянты продают ошеломляющие 5,6 миллиона фьючерсных контрактов, связанных с казначейскими облигациями, что составляет примерно 715 миллиардов долларов в виде облигаций.

Одновременно с этим резко возросло число сделок РЕПО, по которым спекулянты ежедневно берут кредиты у крупных банков, используя казначейские облигации в качестве залога: по данным ФРС Нью-Йорка, ежедневно происходит около 1,4 триллиона долларов США в сделках РЕПО овернайт.

Что вызвало всплеск торговли казначейскими обязательствами

Усилия Федеральной резервной системы по борьбе с инфляцией в сочетании со значительными заимствованиями правительства США возродили интерес к торговле базисными облигациями. Рост доходности и опасения по поводу возможной рецессии побудили управляющих активами скупить фьючерсы на долгосрочные облигации. Инвестиции в казначейские фьючерсы достигли беспрецедентного уровня на CME Group, одной из крупнейших в мире бирж деривативов: в августе было заключено рекордное количество контрактов - 19,8 млн. по сравнению с 14,3 млн. в начале года.

Одновременно с этим постоянный приток долговых обязательств оказывает давление на цены краткосрочных казначейских обязательств, создавая разрыв между ними и долгосрочными фьючерсами. Инфляция остается ниже целевого уровня ФРС в 2%, и центральный банк постепенно сокращает объем своих облигаций, оказывая дополнительное давление на рынок.

Учитывая эту неопределенность и надвигающуюся возможность рецессии, «естественно видеть рекордное хеджирование на рынке казначейских облигаций», — говорит Ага Мирза, глобальный руководитель отдела ставок и внебиржевых продуктов CME Group.

Предупреждения наблюдателей

Однако регулирующие органы и эксперты высказывают опасения, что свертывание базисной торговли может спровоцировать рыночные потрясения. Швейцарский Совет по финансовой стабильности недавно предупредил, что хедж-фонды накапливают тревожные уровни "скрытого кредитного плеча", что может привести к катастрофическим последствиям. Во время краха рынка COVID в 2020 году отказ от стратегий с использованием заемных средств, включая торговлю базисом, отразился на всех рынках, что привело к самым серьезным потерям промышленного индекса Доу-Джонса с 1987 года и потребовало вмешательства Федеральной резервной системы.

Комиссия по ценным бумагам и биржам призывает торговые фирмы, в том числе хедж-фонды, работающие на рынке казначейских облигаций, зарегистрироваться в агентстве, причем председатель Гэри Генслер заявляет, что это поможет «уравнять правила игры». Оба регулирующих органа предупреждают, что банкам требуется минимальная маржа или денежные буферы на случай убытков, чтобы управляющие фондами могли получить доступ к значительному кредитному плечу.

Непредсказуемость торговли

Базисная торговля не всегда идет по плану. Схватка за наличные может привести к снижению цен на краткосрочные казначейские облигации, а спешка в приобретении долгосрочных облигаций - к взвинчиванию фьючерсных цен. Хедж-фонды, вынужденные выходить из своих позиций из-за нестабильности рынка, могут потребовать от банков дополнительного залога, что усугубит нестабильность. В крайних случаях такая комбинация может нарушить обычный процесс конвергенции.

Примечательно, что печально известный крах компании Long-Term Capital Management 25 лет назад, потребовавший спасения Федеральной резервной системой, был основан на аналогичной стратегии, основанной на сближении цен на ценные бумаги.

Тревоги преувеличены?

Несмотря на предупреждения и опасения, многие инвесторы утверждают, что опасения, связанные с базисной торговлей, преувеличены. Они утверждают, что без нее базовая инфраструктура финансовой системы испытывала бы большее трение, что привело бы к более обременительным условиям для налогоплательщиков.

Такие компании, как DRW Holdings, активно участвуют в базисной торговле. Базирующийся в Чикаго гигант собственных торговых операций выступает против предложения SEC о регистрации участников в качестве так называемых дилеров, утверждая, что это больше навредит конкуренции и ликвидности, чем поможет.

По словам главного операционного директора Марка Вендланда, "базисная торговля имеет решающее значение для казначейского рынка. Она способствует повышению ликвидности, что в конечном итоге снижает стоимость заимствований для правительства США".

Тем не менее, согласно исследованию Федеральной резервной системы, даже незначительное увеличение стоимости финансирования значительно снизит прибыльность торговли.

Мирза из CME Group делает вывод, что, хотя базисная торговля составляет лишь малую часть от рекордных 5,2 млн. казначейских контрактов, ежедневно обращающихся в этом году, она выполняет жизненно важную функцию.

"Базисная торговля способствует установлению цен и повышению ликвидности на рынке казначейских обязательств, а следовательно, развитию экономики и налогоплательщиков", - подчеркивает он.

Источник: WSJ

Комментарии