Уровень задолженности по оплатам ипотечных кредитов в Соединенных Штатах сильно вырос из-за таких последствий пандемии COVID-19 как скачок безработицы и снижение уровня доходов. В тоже время, тревожные цифры относятся только к ранним стадиям просрочки, доля взысканий за просрочки сохраняется на низком уровне.

Аналитические данные консалтинговой компании CoreLogic по состоянию на конец апреля 2020 года говорят о том, что 3,4% всех ипотечных кредитов в Соединенных Штатах находились на определенной стадии просрочки (просрочено 30 или более дней).

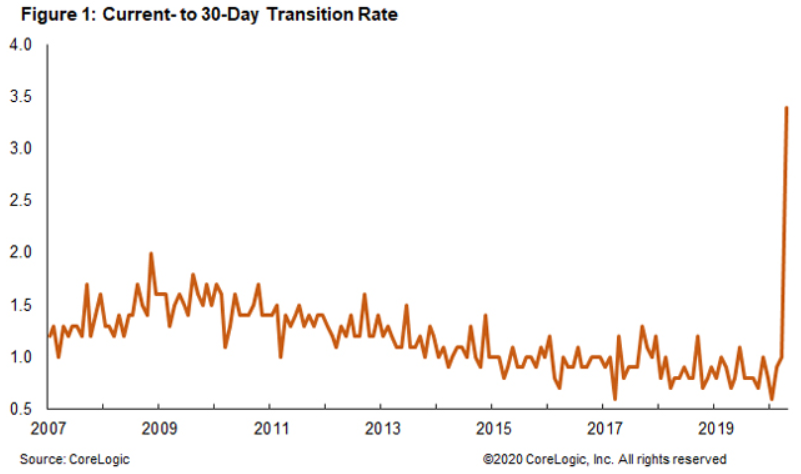

Доля в 3,4% существенно выше пикового значения в 2,0% в 2008 году, что свидетельствует о том, что экономический ущерб, вызванный пандемией COVID-19, затронул больше американцев, чем последний крупнейший финансовый кризис.

Апрель стал месяцем наибольшего скачка общего уровня просроченной задолженности - на 2,5 процентных пункта по сравнению с предыдущим месяцем, что стало завершением 27-месячной серии последовательных ежегодных снижений общего уровня просрочек.

В апреле 6,1% ипотечных кредитов находились на определенной стадии просрочки, при этом наибольшее увеличение произошло в Нью-Йорке, Нью-Джерси, Флориде и Неваде.

Из этих 6,1% на долю в 4,2% пришлись просрочки на 30–59 дней по сравнению с 1,7% в апреле 2019 года.

Тем не менее, не все так плохо и не все показатели просроченной ипотеки бьют рекорды десятилетий. Уровень серьезных просрочек, который определяется как ипотечный платеж, просроченный на 90 или более дней, в апреле составил 1,2%, что ниже показателя прошлого года, равного 1,3%.

«Апрель стал пятым подряд месяцем с уровнем серьезных просрочек на самом низком уровне с июня 2000 года», - заявили в Core Logic.

Такой показатель как потеря права выкупа в апреле стал самым низким по крайней мере за 21 год.

Таким образом, несмотря на то, что американцы стали задерживать выплаты по ипотечным кредитам, это пока не ведет к регистрации серьезных взысканий.

При этом, рост просроченных платежей по ипотеке, похоже, не ослабляет жилищный сектор. Благодаря рекордно низким ставкам по ипотечным кредитам, которые, по мнению аналитиков рынка, вероятно, будут продолжать снижаться, спрос на покупку жилья и рефинансирование вырос.

Комментарии